En noviembre de 2015, Tina Heck estaba en su garaje levantando bolsas de 40 libras de madera para alimentar su estufa, cuando algo muy malo le pasó a su espalda.

“Al día siguiente, apenas podía caminar”, dijo la mujer de 55 años quien vive en un acre de tierra en Nevada City, California, a 60 millas al noreste de Sacramento. La causa: un disco abultado en su columna vertebral, que le dispara el dolor por la pierna y la vuelve rígida.

La lesión no fue el único revés de Heck. La resonancia magnética inicial, la inyección de cortisona y la visita al médico le costaron $3,000 porque su plan de salud la obliga a desembolsar $5,000 antes de que la aseguradora comience a pagar. Heck no quiere explorar otras opciones de tratamiento debido a ese alto deducible. La mujer, que gana $ 68,000 al año en marketing para una organización sin fines de lucro, no está dispuesta a agregar más deuda por encima de sus pagos con tarjeta de crédito y la hipoteca.

“Estoy sufriendo todos los días”, dijo, pero “no es lo suficientemente malo como para endeudarse”.

El concepto detrás de los planes con deducibles altos era reducir las primas y reducir los costos generales de salud, asegurando que los consumidores compartieran la carga financiera de sus propias decisiones de atención de salud. Pero la evidencia está aumentando: los deducibles altos han obligado a la gente a retrasar atención que podría prevenir emergencias de salud más tarde, o mejorar su calidad de vida.

Independientemente de lo que suceda con la Ley de Cuidado de Salud Asequible (ACA), es probable que estos planes se generalicen a medida que los costos de la atención médica siguen aumentando. Un poco más de la mitad de las personas con planes de salud de sus empleadores ahora tienen un deducible de $1,000 o más, comparado con el 10% en 2006, según la Kaiser Family Foundation. (Kaiser Health News, que produce California Healthline, es un programa editorialmente independiente de la fundación).

“Las personas que tienen problemas médicos que pueden ser postergados tienden a hacerlo mucho más ahora debido al deducible alto”, dijo el doctor Ted Mazer, cirujano de cabeza y cuello de San Diego quien es el presidente electo de la California Medical Association.

Los deducibles anuales pueden ascender a muchos miles de dólares en algunos planes. Por ejemplo, los planes de bronce de Covered California, con las primas más bajas disponibles en el mercado de seguros, tienen deducibles de $6,300 para un individuo y $ 12,600 para una familia.

Una encuesta de la Kaiser Family Foundation publicada este año mostró que el 43% de los asegurados reportaron tener problemas para pagar su deducible, frente al 34% en 2015.

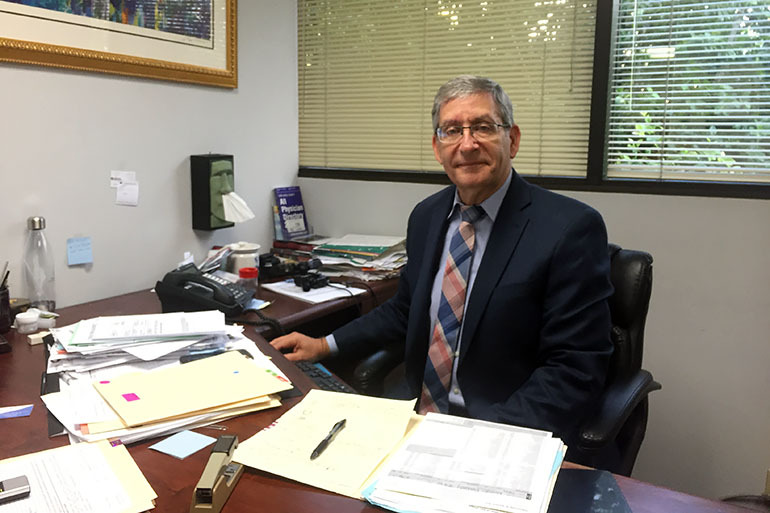

El doctor Ted Mazer, presidente electo de la California Medical Association, dice que algunos de sus pacientes atrasan pruebas y tratamientos por los deducibles y copagos altos asociados con sus planes. (Cortesía de Kurt Kohnen)

En un estudio del grupo de defensa liberal Families USA, más de un cuarto de las personas en planes con deducibles altos retrasaron algún tipo de servicio, como una visita al médico o una prueba de diagnóstico. Y el 44% de los adultos con altos gastos de bolsillo posponen la atención médica, según un estudio no partidario del Commonwealth Fund.

Otro estudio reciente realizado por investigadores de la Universidad de California-Berkeley y la Universidad de Harvard halló que las personas con planes con deducibles altos gastaron un 42% menos en atención médica antes de cumplir con sus deducibles, principalmente al reducir la cantidad de atención médica, no porque buscaron mejores precios.

Jonathan Kolstad, profesor asociado de economía en la escuela de negocios de UC-Berkeley y coautor del estudio, dijo que los pacientes abandonaron tanto la atención necesaria -por ejemplo, la medicación para la diabetes- como la atención potencialmente innecesaria, como una placa por un dolor de cabeza.

“Abandonadas a su suerte, las personas [en planes con deducibles altos] parecen estar mal equipadas para tomar sus propias decisiones” sobre qué atención necesitan y qué atención no tienen, dijo Kolstad.

Mazer dijo que, en su práctica, la gente ha retrasado todo tipo de tratamientos que no pueden salvar “la vida o un miembro”, pero que implican condiciones médicas que interfieren con la respiración o el sueño.

Dijo que tuvo pacientes que necesitaban una biopsia para determinar si una cuerda vocal anormal era cancerosa, y decidieron no hacerla por el costo.

“Tengo que llamarlos y decir: ‘Estamos viendo un bulto que puede ser maligno y si lo pospones te estás poniendo en riesgo'”, dijo Mazer.

Recientes propuestas republicanas para revocar el Obamacare han promovido el uso de planes con deducibles altos. Y los expertos dijeron que las propuestas también estimularían el crecimiento de estos planes, al reducir los subsidios disponibles a través de los mercados de seguros, induciendo a los consumidores a buscar planes más baratos con mayores deducibles.

Los conservadores dicen que el seguro que promueve la responsabilidad financiera personal ayuda a reducir los costos generales de salud. Los analistas de Hoover Institution, por ejemplo, argumentan que los deducibles altos animan a los pacientes a “elegir sabiamente”.

Sin embargo, nuevas pruebas sugieren que el retraso de la atención puede ser peligroso y, eventualmente, más costoso para los pacientes.

Un estudio de marzo de 2017 de Harvard comprobó que los pacientes de bajos ingresos con diabetes que tenían planes con deducibles altos retrasaban las visitas por complicaciones como infecciones de la piel y neumonía. Terminaron recibiendo atención más cara más adelante.

Los pacientes pueden intentar tratar sus condiciones en el hogar, o esperar que se curen solas, pero si ese enfoque falla, “entonces tienen que buscar atención en la sala de emergencia”, dijo Frank Wharam, investigador de políticas de salud en la Escuela de Medicina de Harvard y autor principal del estudio.

Wharam dijo que los asalariados de ingresos medios que estudió no sufrieron ningún efecto adverso por las decisiones de atención de salud que tomaron en sus planes con deducibles altos, y agregó que se necesitan más estudios sobre ese grupo.

Sabrina Corlette, del Centro Universitario de Reformas de Seguros de Salud de la Universidad de Georgetown, dijo que hasta que la política de salud nacional aborde los “costos subyacentes de la atención”, los pacientes en planes con deducibles altos probablemente tendrán la difícil tarea de determinar la atención médica que necesitan o pueden permitirse.

Heck dijo que los síntomas de su lesión en la espalda han cambiado: el dolor está en una parte diferente del cuerpo con respecto al que estaba justo después de la lesión. Pero ella ni siquiera considera un viaje a una clínica cercana para una nueva evaluación. Dijo que eso requeriría otra resonancia magnética que podría costar por lo menos $1,500, y tal vez ni siquiera la ayudaría. Si su deducible no fuera tan alto, se sentiría “más libre” para explorar otras opciones de atención médica, agregó.

Por ahora, está tomando un montón de ibuprofeno y visita a un quiropráctico.

“Mucha gente se queda atascada en este lugar”, dijo.

Esta historia fue producida por Kaiser Health News, que publica California Healthline, un servicio editorialmente independiente de la California Health Care Foundation.