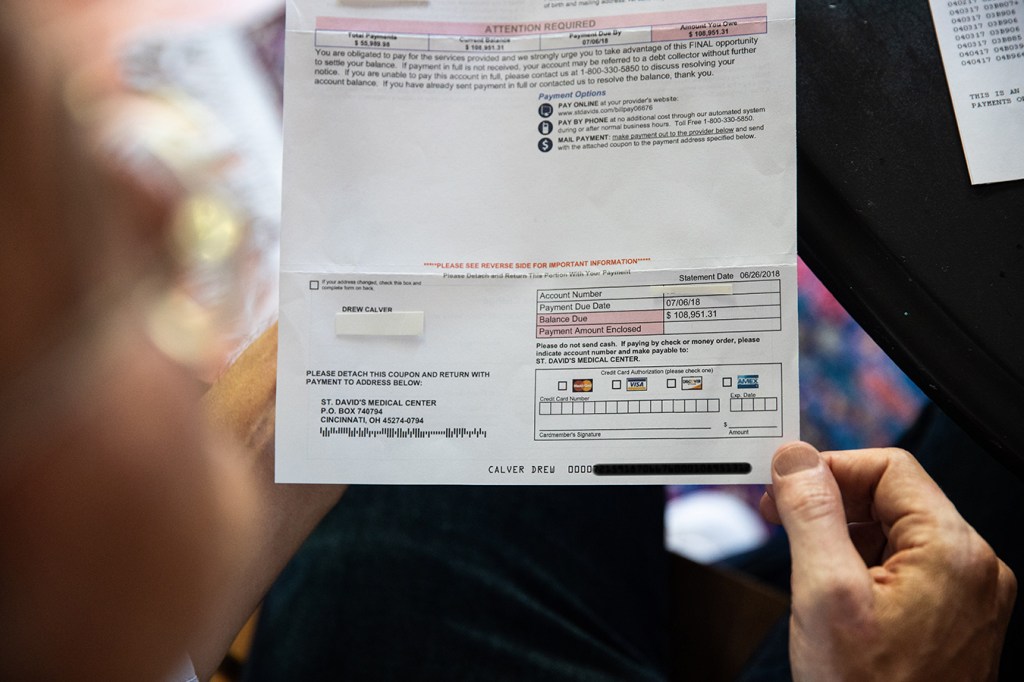

Cuando Drew Calver, de 44 años, sufrió un ataque cardíaco el año pasado, su plan de salud pagó casi $56,000 por su estadía de cuatro días en el St. David’s Medical Center en Austin, Texas, un hospital que era parte de la red de su plan. El hospital le cobró a Calver $109,000 adicionales. Esa cantidad, la llamada “facturación de saldo”, era la diferencia entre lo que el hospital y su aseguradora consideraban que había valido su atención.

La cuenta de Calver se redujo eventualmente a $332 después que Kaiser Health News y NPR publicaron un artículo sobre su caso a finales de agosto. Sin embargo, su experiencia arroja luz sobre una consecuencia no intencional de una ley federal de amplio alcance, que potencialmente perjudicaría a millones de consumidores.

La ley federal ERISA, o Employee Retirement Income Security Act de 1974, regula los planes de salud de las compañías y los sindicatos que son “autofinanciados”, como el de Calver, quien es profesor en una escuela secundaria. Esto significa que pagan los reclamos con sus propios fondos, aunque puedan ser administradas por una aseguradora importante como Cigna o Aetna. Y mientras los estados aprueban cada vez más leyes para proteger a los pacientes de las facturaciones de saldo a medida que más hospitales y médicos van detrás de los pacientes para cobrar, la ley ERISA no prohíbe esta práctica.

Investigadores y activistas de la salud han identificado una serie de posibles soluciones que podrían abordar el problema a nivel federal o estatal. Los tribunales son otra opción.

Los puntos de vista polarizados sobre los niveles apropiados de reembolso de los servicios médicos “limitan el progreso de las partes interesadas tanto a nivel federal como estatal”, dijo Kevin Lucia, catedrático investigador del Georgetown’s Center on Health Insurance Reforms, quien ha analizado las leyes estatales que restringen la facturación de saldos.

Una mirada a las opciones que, según los expertos, podrían abordar el problema:

Cambiar la Ley Federal

La manera más sencilla de acabar con las facturas sorpresa sería a través de restricciones impuestas por la legislación federal que se aplicarían tanto a las pólizas reguladas por el estado y vendidas por las aseguradoras, como a los planes de salud autofinanciados patrocinados por el empleador, que están regulados por el gobierno federal.

Existe precedente. La Ley de Cuidado de Salud Asequible (ACA) agregó disposiciones que se aplican a ambos tipos de planes. Esa ley requiere que los planes que cubren a los dependientes permitan que los hijos permanezcan en los planes de sus padres hasta que cumplan 26 años, por ejemplo, y que cubran los beneficios preventivos sin que los pacientes tengan que pagar de su propio bolsillo.

Una nueva legislación podría insertar una gran laguna legal en ACA. La Ley ofrece algunas protecciones al consumidor para la atención de emergencia fuera de la red, uno de los puntos más problemáticos para la facturación de saldos. A veces, las personas no sólo terminan en hospitales fuera de la red cuando tienen una emergencia, sino que incluso si visitan un hospital dentro de la red, los médicos de emergencia, especialistas y otros proveedores, como patólogos y laboratorios, pueden no estar en la red de su plan de salud.

La legislación federal podría cerrar esa laguna legal prohibiendo la facturación del saldo de los servicios de emergencia, así como las admisiones hospitalarias relacionadas con esa atención de emergencia.

Los analistas de la Brookings Schaeffer Initiative for Health Policy, de la Universidad del Sur de California (USC), que han sugerido tal remedio, dicen que la ley federal podría aplicarse a cualquier médico y hospital que participe en el programa de Medicare, como la mayoría lo hace, para asegurar que el efecto sea generalizado.

También proponen prohibir la facturación de saldo en situaciones que no sean de emergencia cuando alguien visita un centro dentro de la red pero recibe atención de médicos fuera de la red o es referido para laboratorio ambulatorio o diagnóstico por imágenes que está fuera de la red del plan de salud de la persona.

“Me encantaría ver cualquier tipo de acción federal”, dijo Loren Adler, director asociado del centro de la USC, quien fue coautor de la propuesta. “Pero es difícil ser súper optimista sobre cualquier cosa que suceda en un futuro cercano”.

Revisar las regulaciones federales

La rama ejecutiva federal también podría intervenir en la solución del problema de la cobertura autoasegurada. El Departamento de Trabajo podría, por ejemplo, emitir un fallo que aclare que los estados pueden regular el pago a los proveedores o exigir que los planes autofinanciados participen en programas estatales de resolución de disputas.

Pero los expertos dicen que depender de los cambios regulatorios para acabar con las facturas sorpresa también puede ser un fracaso en el actual clima político.

“No preveo que la administración examine a fondo los límites de sus poderes bajo ACA”, dijo Sara Rosenbaum, profesora de derecho y política de la salud en la Universidad George Washington.

Mirar a los estados

Más de 20 estados tienen leyes que protegen a los consumidores hasta cierto punto de las facturas sorpresa de los proveedores de servicios de emergencia fuera de la red o de los hospitales dentro de la red si están cubiertos por una póliza de seguro regulada por el estado, según un análisis de investigadores de Georgetown publicado por el Commonwealth Fund.

Las leyes estatales varían. Texas, por ejemplo, requiere que los consumidores de los planes HMO no sean responsables de la facturación del saldo en situaciones de emergencia fuera de la red y dentro de la red, pero los consumidores de los planes PPO pueden ser facturados de esa forma.

La ley de Nueva York es más amplia, y cubre ambos tipos de planes y situaciones. Nueva York protege a los consumidores de la responsabilidad por emergencias fuera de la red y otras facturas sorpresa, requiere que los planes revelen cómo determinan el pago razonable a un proveedor y tiene un proceso de resolución de disputas independiente y vinculante.

Sin embargo, estas leyes no se aplican a los planes autofinanciados. Pero eso podría cambiar. Una ley de Nueva Jersey que entró en vigencia en agosto permite que los planes autofinanciados opten por el proceso de resolución de disputas de facturación de saldos del estado. Si un plan regulado federalmente decide participar en el programa estatal, se prohibirá a los médicos, hospitales y laboratorios la facturación de saldo a esos consumidores, y cualquier disputa se manejará a través de un proceso de arbitraje vinculante.

Para los empleadores que se autofinancian, especialmente aquellos que deciden pagar las facturas sorpresa de sus empleados, “esto proporciona una estructura más formal y algún alivio”, dijo Wardell Sanders, presidente de la Asociación de Planes de Salud de Nueva Jersey.

¿Tendrán peso los tribunales?

Estas disputas de facturación rara vez terminan en los tribunales, principalmente porque los abogados dudan en tomarlas ya que no hay honorarios de abogados garantizados.

Un caso reciente en Colorado fue un éxito poco común para un paciente. Un jurado en junio se puso del lado de Lisa French, una empleada de una compañía de camiones, que se quedó atónita al recibir una factura de $229,000 por una cirugía de fusión de la columna vertebral. Al decir que los cargos no eran razonables, el jurado redujo su parte de la factura a sólo $766.74.

El hospital recibió casi $75,000 de su cobertura de salud, una cantidad que su aseguradora consideró que estaba dentro de un margen de ganancia razonable, pero el hospital afirmó que no lo estaba.

Esto plantea la cuestión que centra muchas disputas sobre la facturación del saldo: ¿Qué es un precio justo?

Los hospitales argumentan que deberían recibir cualquier cantidad que establezcan como cargos en su lista de precios. Los abogados de los pacientes, sin embargo, argumentan que un precio justo debería estar más cerca de las tarifas de descuento que los hospitales aceptan en sus contratos con las aseguradoras.

Los hospitales generalmente se niegan a revelar esas tarifas de descuento, dejando a los pacientes que luchan contra las facturas sorpresa con poca información sobre lo que otras personas pagan.

Varios casos judiciales recientes, incluyendo los fallos de la Corte Suprema de Georgia y Texas, exigieron que los hospitales ofrecieran esas tarifas con descuento, aunque los fallos no dijeron que esos precios con descuento eran, en última instancia, lo que los pacientes debían pagar.